Расходы на муниципальные программы

- Подробности

- Создано 28.01.2016

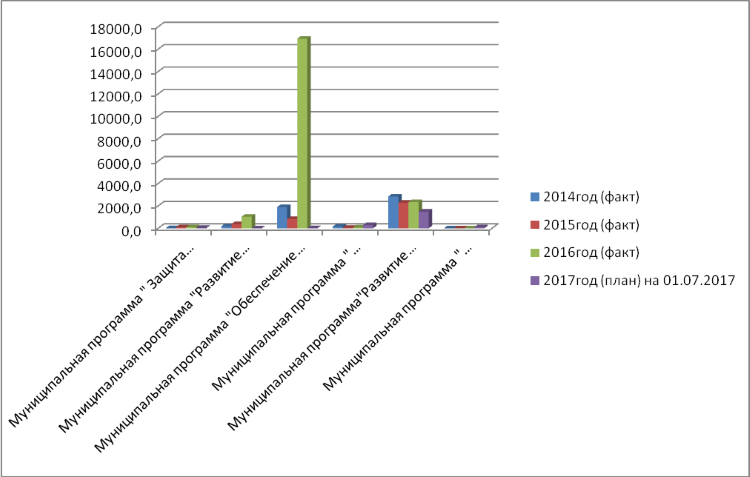

Муниципальная программа - представляет собой увязанный по ресурсам, исполнителям и срокам комплекс социально-экономических, организационно-хозяйственных и других мероприятий, обеспечивающих эффективное решение экономических, экологических, социальных и иных проблем развития поселения. Муниципальные целевые программы могут быть текущими и перспективными и являются составными частями соответствующих планов. Расходы на реализацию целевых программ формируют бюджет развития поселения.

|

наименование программы |

2014 год (факт) |

2015 год (факт) |

2016 год (факт) |

2017 (план) на 01.07.2017 |

|

Муниципальная программа "Защита населения и территории от чрезвычайных ситуаций, обеспечение пожарной безопасности на водных объектах". |

10.0 |

89.80 |

95,7 |

33,7 |

|

Муниципальная программа "Развитие транспортной системы". |

176.7 |

380.30 |

1034,1 |

0 |

|

Муниципальная программа "Обеспечение качественными жилищно-коммунальными услугами населения " |

1 888.9 |

828.80 |

16935,1 |

8,5 |

|

Муниципальная программа "Благоустройство" |

150.7 |

48.70 |

66,9 |

284,6 |

|

Муниципальная программа "Развитие культуры". |

2 843.8 |

2291.60 |

2338,6 |

1488,9 |

|

Муниципальная программа « Обеспечение общественного порядка и противодействия преступности» |

0 |

0 |

0 |

85,1 |

|

Итого |

5 070.1 |

3 639.2 |

20470,4 |

1900,8 |

Основные показатели расходов

- Подробности

- Создано 27.01.2016

Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функций нашего поселения.

Расходы бюджета в зависимости от их экономического содержания делятся на текущие и капитальные.

Текущие расходы бюджета - часть расходов бюджета, обеспечивающая текущее финансирование органов исполнительной власти, субсидий на текущее финансирование.

Капитальные расходы бюджета - часть расходов бюджета при осуществлении которых создается или увеличивается имущество, находящееся в собственности муниципального образования.

СТРУКТУРА РАСХОДОВ БЮДЖЕТА ПОСЕЛЕНИЯ

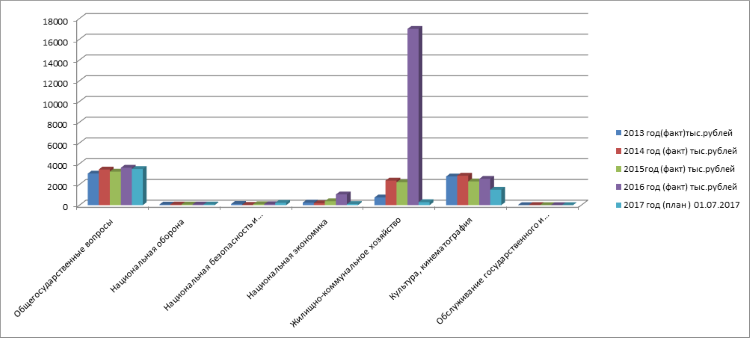

РАСХОДЫ В РАЗРЕЗЕ ОТРАСЛЕЙ

Одним из важнейших оснований для классификации бюджетных расходов является функциональный признак. Классификация бюджетных затрат по функциональному признаку является наиболее распространенной. Как правило, при публикации бюджета в средствах массовой информации расходы группируются именно по функциональному признаку -по отраслям.Функциональная классификация бюджетных расходов отражает направление средств основного централизованного денежного фонда на выполнение конкретных функций.

| Наименование | 2013 год (факт) тыс.рублей | 2014 год (факт)тыс.рублей | 2015 год (факт) тыс.рублей | 2016 год (факт)тыс.рублей | 2017 год (план ) тыс.рублей; на 01.07.2017 |

| ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ |

3043.8 |

3442.0 |

3238.1 |

3605,6 |

3490,6 |

| НАЦИОНАЛЬНАЯ ОБОРОНА |

59.9 |

62.0 |

65.9 |

69,9 |

69,3 |

| НАЦИОНАЛЬНАЯ БЕЗОПАСНОСТЬ И ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ |

116.3 |

28.8 |

89.8 |

95,6 |

223,4 |

| НАЦИОНАЛЬНАЯ ЭКОНОМИКА |

247.8 |

176.7 |

380.3 |

1034,1 |

108,9 |

| ЖИЛИЩНО-КОММУНАЛЬНОЕ ХОЗЯЙСТВО |

738.5 |

2369.7 |

2205.5 |

17002,2 |

293,1 |

| КУЛЬТУРА, КИНЕМАТОГРАФИЯ |

2765.6 |

2843.8 |

2291.6 |

2538,5 |

1488,9 |

| ОБСЛУЖИВАНИЕ ГОСУДАРСТВЕННОГО И МУНИЦИПАЛЬНОГО ДОЛГА |

5.2 |

9.6 |

3.1 |

0,4 |

0,5 |

| Итого |

6977.1 |

8932.6 |

8274.3 |

24352,3 |

5664,7 |

Источники финансирования

- Подробности

- Создано 28.01.2016

Бюджет любого уровня бюджетной системы государства должен быть сбалансирован. Однако в силу действия различных факторов (экономических, политических, природных и др.) часто возникает ситуация, когда доходы бюджета (налоговые и неналоговые) не покрывают все необходимые для соответствующего уровня бюджетной системы расходы.

Принцип сбалансированности бюджета является одним из наиболее важных принципов бюджетной системы любого государства. Он заключается в том, что общий объём предусмотренных бюджетом расходов должен соответствовать суммарному объёму поступлений в бюджет. При этом под поступлениями в бюджет подразумеваются не только доходы бюджета, но и другие источники, например заимствования. Таким образом, само по себе наличие дефицита бюджета не означает несбалансированности в том случае, если достигнуто равенство между расходами и суммарной величиной бюджетных поступлений.

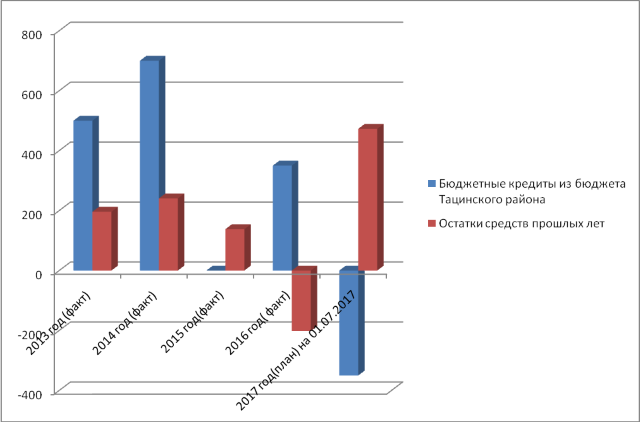

Источники финансирования бюджета поселения

| наименование |

2013 год (факт) |

2014 год (факт) |

2015 год (факт) |

2016 год ( факт) |

2017 год(план) на 01.07.2017 |

| Бюджетные кредиты из бюджета Тацинского района |

500 |

700 |

0 |

350 |

-350 |

| Остатки средств прошлых лет |

196,2 |

240,6 |

138 |

-201,7 |

472,9 |

| ИТОГО |

696,2 |

940,6 |

138 |

148,3 |

122,9 |